Pendoの支援で、Q2は小規模金融機関に強力なアプリ内メッセージ機能を提供

それは、インターネット時代の典型的なダビデ対ゴリアテの物語でした。地域の金融機関や銀行は、Bank of America、Chase、Wells Fargoといった巨大企業が提供するオンラインバンキングに対抗しようと必死でした。そして、こうした小規模な銀行や信用組合も、自社のデジタルバンキングを強化するには大手が使うものと同じ品質のソフトウェアを使用すべきであるという信念のもと、オースティンに本社を置くQ2が設立されました。

新型コロナウイルスによって変化したビジネス環境に世界中の金融機関が適応していく中、デジタルバンキングへの移行はさらに加速度を増しました。地域の金融機関にとって、この移行をすばやく行うことは、これまで以上に重要な課題となっています。Q2の最新プロダクト、Pendoのホワイトラベル版であるQ2 Discoverへの需要が一層高まっています。このバージョンでは、金融機関が独自のアプリ内コミュニケーションを作成して顧客セグメントに提供し、顧客の使用状況を詳細に分析できます。

Q2は長年にわたってPendoのお客様であり、アプリ内メッセージやガイドを使って新規ユーザーのオンボーディング、ソフトウェアアップデートの通知、セルフサービスによる教育やサポートを提供しています。ウォークスルーやツールチップは、銀行の顧客がローンの申込書を見つけたり、小切手を預けたり、必要な書類を探したり、銀行の専門用語を理解したりするのに役立ちます。

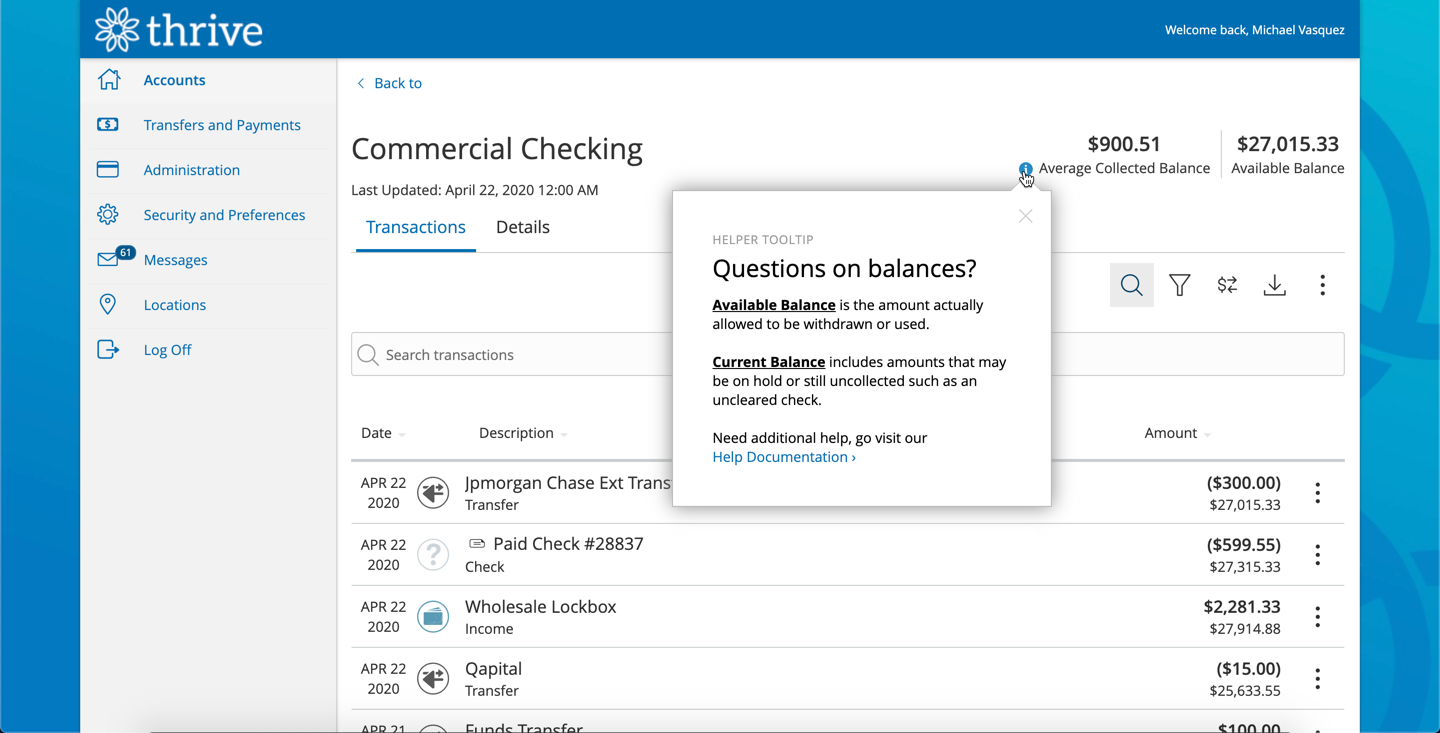

ある事例では、Q2のプロダクトオーナーであるMichael Vasquez氏は、ユーザーの「現在の残高」と「利用可能な残高」の違いを説明するシンプルなツールチップを導入しました。この単一のガイドは3,000回も閲覧され、最も多くサポートへ問い合わせがある質問を事実上排除することができました。

Q2の顧客は、Pendoガイドがプラットフォームのユーザー体験に与える影響に気づきました。彼らはすぐに自分たちの使用データを確認し、独自のガイドを展開する機能を求めるようになりました。

「多くの人が主にデジタル空間を利用するようになっていますが、そうではない人も多いため、金融機関は『小切手を撮影して遠隔デポジットを行うのをサポートするにはどうすればいいだろう?』などと考えています」とVasquez氏は言います。そのためにPendoを使うのは当然のことのように思えましたが、課題もありました。

金融業界は規制が厳しく、Vasquez氏は、Q2のPendoアナリティクスやガイドを顧客に提供しても、コンプライアンスを維持することはできないと考えていました。ガイドが表示されるユーザーのセグメントを変更し忘れるという単純なミスで、金融機関が競合他社のデータにアクセスできるだけでなく、ある銀行のバナーメッセージがすべてのQ2顧客のアプリに表示されてしまいます。また、Vasquez氏には、個々の銀行ごとにガイドを作成する余裕もありませんでした。

Q2 Discoverにより、Vasquez氏はこれらの銀行にPendo機能を装備できるようになりました。

Q2 Discoverは、Q2の使用状況データを活用し、個々の顧客をそれぞれのサイロ化されたホワイトラベルのインスタンスに配置します。そうすれば、金融機関はシステム内の自分のユーザーにのみアクセスでき、システム全体のエラーやデータプライバシーの問題が発生する可能性はありません。独自の使用状況データを使用して、ユーザーのセグメントを構築できます。また、カスタマイズされたアプリ内メッセージの表示、プロダクトの一部の使用を促進するためのツールチップガイドの提供、新しいプロダクト提供に関する顧客への通知、銀行固有のコンテンツを使用した新規ユーザーのオンボーディングも可能です。

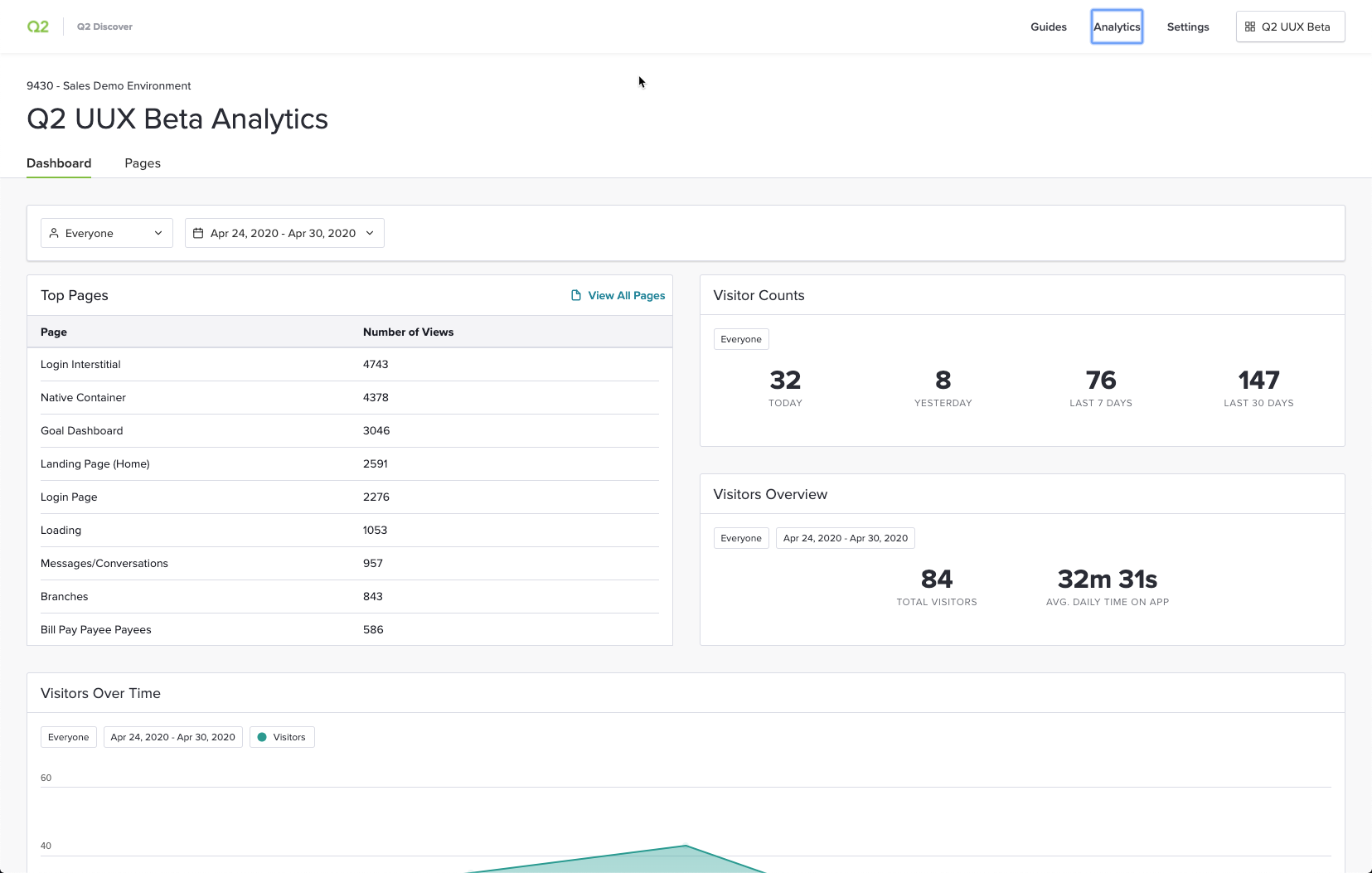

以下に、Q2 Discoverが銀行口座保有者にどのように表示されるか、また、このプロダクトを使用する銀行にはバックエンドがどのように表示されるかの例を示します。

Vasquez氏にとって、PendoはQ2の顧客の進化するニーズに対応する機能を提供するものでした。「お客様は、メッセージを展開する機能を切望していましたし、ナビゲーションの使用状況を把握したいと望んでいました」とVasquez氏は言います。「Pendoを使えば、誰かがAPIで何かを設定しようとして、間違った金融機関番号を入れてしまう心配がありません」